「生命保険の選び方と見直しラボ」は、FP(ファイナンシャルプランナー)が生命保険の選び方と生命保険見直しの方法を徹底的に解説しているプロの専門情報サイト。生命保険の人気ランキングで生命保険の比較も可能です。

生命保険選びで失敗しないために

生命保険選びで失敗しないために

よくある失敗

- 不安からいくつもの生命保険に加入

- 公的保険と重複した保障の生命保険

- 保険料の高い生命保険を選んでいる

- ライフステージごとに見直しをしていない

- 必要保障額を正確に見積もらずに加入

- 知り合いの営業マンの言われるままに加入

- 必要な保障が漏れてしまっている

- 倒産のリスクがある生命保険会社に加入

生命保険に正しい知識を得る前に加入してしまうと、数年後に結局見直すことになってしまいます。

生命保険に正しい知識を得る前に加入してしまうと、数年後に結局見直すことになってしまいます。「保障が不十分」「保険料が生活費を圧迫」「生命保険の未払い」など生命保険選びの失敗というのは家族の将来に大きな影響を与えてしまうリスクがあるのです。

生命保険選びで失敗しないためには、自らが最低限の生命保険選びの知識を把握することが必要なのです。

生命保険の選び方:手順

はじめての生命保険選びの手順

- 生命保険加入の目的を確認する

- あなたにとって必要な保障について知る

- 生命保険加入前に知る公的保険「遺族年金」

- 保険金額の算出の元「必要保障額」を試算

- 生命保険の種類とメリットデメリットを把握する

- 生命保険に入る方法とメリットデメリットを知る

- おすすめの生命保険の選び方!

生命保険の正しい選び方は複数の方法で検討することです。

生命保険の正しい選び方は複数の方法で検討することです。ファイナンシャルプランナーにだけ相談したのでは、手数料収入が発生しないネット生保は紹介してもらえませんし、自分で人気ランキングや資料から選んだのでは、家族の将来設計に本当に必要な保険に入れているかわかりません。

一つの方法で検討するのではダメなのです。

「ファイナンシャルプランナーへ相談しつつ、人気ランキングやネット生保で自分で試算してみる。」 複数のアプローチをとれば生命保険の知識が広がり、比較対象も増え、正しい比較検討が可能になるのです。

生命保険の選び方:事前準備

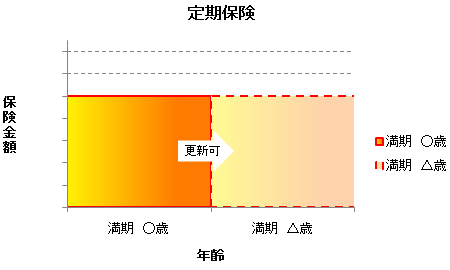

定期保険の選び方

定期保険の選び方

定期保険は、保険金(保障額)を高く設定する必要がありかつ保険料を安く抑えたい、子供がいる家族が検討すべき生命保険です。

定期保険は、保険金(保障額)を高く設定する必要がありかつ保険料を安く抑えたい、子供がいる家族が検討すべき生命保険です。定期保険の選び方ですが、定期保険は掛け捨て型のシンプルな保険なので自分でも保険料を比較すれば条件の良い定期保険が見つかります。

定期保険は自分で選ぶ

定期保険選びで重要なのは保険料の安さ。同じ保険金額で一番保険料の安い定期保険を選びましょう。

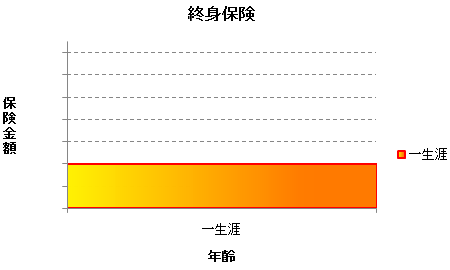

終身保険の選び方

終身保険の選び方

- 終身保険とは

- 終身保険は無理な保険金額は設定しない

- 終身保険は払込保険期間の設定が重要

- 低解約返戻金型終身保険で保険料を抑える

- 終身保険は解約返戻率で比較する

- 終身保険はシンプルに選ぶ

- おすすめの終身保険の選び方

定期保険と違って終身保険は複雑な保険です。終身保険だけで必要な保障額には届かないため、定期保険や収入保障保険と組み合わせる必要があります。年金や貯金、税金などとも関連するため、終身保険選びではお金の専門家ファイナンシャルプランナーに相談するのがおすすめの方法です。

定期保険と違って終身保険は複雑な保険です。終身保険だけで必要な保障額には届かないため、定期保険や収入保障保険と組み合わせる必要があります。年金や貯金、税金などとも関連するため、終身保険選びではお金の専門家ファイナンシャルプランナーに相談するのがおすすめの方法です。終身保険は専門家に相談する

終身保険選びはその前の家族の将来設計「ライフプラン」作りが重要です。

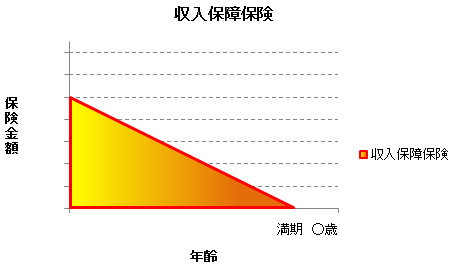

収入保障保険の選び方

収入保障保険の選び方

収入保障保険は給料のように毎月保険金が受け取れる生命保険です。満期に近づくにつれて受け取れる保険金額が減っていくため定期保険よりも払込保険料が安くなります。

収入保障保険は給料のように毎月保険金が受け取れる生命保険です。満期に近づくにつれて受け取れる保険金額が減っていくため定期保険よりも払込保険料が安くなります。収入保障保険は目的に応じて選び方が違う

収入保障保険は定期保険よりは比較検討ポイントが多いのですが自分で選ぶことも可能です。ただし、保険料が安いことから終身保険とセットで加入することが多いのですが、この場合は専門家に相談することをおすすめします。

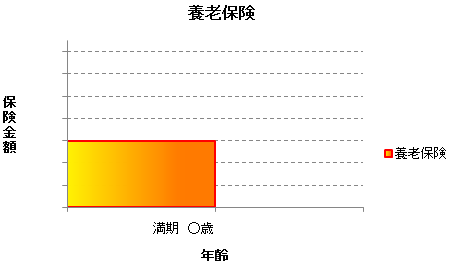

養老保険の選び方

養老保険の選び方

養老保険は定期保険、終身保険、収入保障保険と違って、資産運用の一種です。定期預金や個人年金保険と比較すべきものなのです。死亡保障がある貯蓄性のある生命保険という意味では終身保険と変わらないのです。

養老保険は定期保険、終身保険、収入保障保険と違って、資産運用の一種です。定期預金や個人年金保険と比較すべきものなのです。死亡保障がある貯蓄性のある生命保険という意味では終身保険と変わらないのです。養老保険は終身保険と比較検討する

養老保険選びはファイナンシャルプランナーに相談の上、終身保険も含めて検討しましょう。商品数の少ない養老保険よりも終身保険の方が満期の返戻率でも好条件のケースが多いのです。

生命保険見直しのポイント

生命保険と同時に検討すべき保険

人気記事ランキング

-

余裕資金があるなら一時払い養老保険

-

おすすめの養老保険の選び方

-

生命保険会社の安全性を見極める方法

-

おすすめの生命保険の選び方。この選び方がベスト

-

個人年金保険の選び方

-

必要保障額シミュレーション

-

年齢や家族構成によって違う必要な保障について知る

-

20代~30代独身生命保険の選び方

-

生命保険加入の目的を確認する

-

生命保険の種類とメリットデメリットを把握する

-

保険金額の算出の元になる必要保障額を試算する

-

「お宝保険」は見直してはいけない。生命保険の罠

-

生命保険加入前に知るべき公的保険の「遺族年金」

-

定期保険の選び方「10年更新と30年満期はどっちを選ぶ?」

-

おすすめの終身保険の選び方

-

離婚した後も保険金を受取る方法[妻の視点]

-

生命保険の終身保険とは

-

養老保険の選び方「満期保険金の返戻率で選ぶ」

-

40代~50代ファミリー生命保険の選び方

-

ムダな特約を見直す

-

生命保険に入る方法とメリットデメリットを知る

-

生命保険選び方:生命保険の種類比較

生命保険の種類 定期保険 終身保険 収入保障保険 養老保険 保険イメージ 定期保険

終身保険

収入保障保険

養老保険

保険料 安い 高い 安い 高い 保険料の変動 満期まで一定 生涯一定 満期まで一定 満期まで一定 貯蓄性 なし あり なし あり 解約返戻金 なし、わずか あり なし あり 満期金 なし なし なし あり 加入者の割合

(kakaku.com調べ)43% 31% 25% 1% メリット ・保険料が安い

・通販型ネット生保で保険料がさらに安い

・保険金額を高く設定できる・貯蓄性がある

・一生保険に入ることができる

・解約すれば解約返戻金がある・保険料が定期保険よりも安い

・満期に近づくにつれて保険金額も下がっていくため無駄がない

・分割で受け取るため使いすぎる心配がない・貯蓄性がある

・元本割れがない

・預金より利率が良い

・死亡保障もついているデメリット ・解約返戻金がない

・貯蓄性がない掛け捨て

・更新時に保険料が上がる

・収入保障保険と比較すると満期近くでは無駄な保障が発生している・保険料が高い

・保険金額を高く設定できない

・貯蓄性はあるが、自分が受け取れるわけではない

・満期を迎える前に解約してしまうと、払込保険料総額よりも解約返戻金は少なくなる・貯蓄性がない

・解約返戻金がない

・保険に入れる年齢は最大で65歳まで・保険料が高い

・保険会社が積極的に販売していない

・保険金額は高く設定できない

・生命保険会社の倒産時に元本割れのリスクがあるおすすめの人 ・保険料を安く抑えたい

・保険金額を高く設定したい

・老後資金の貯蓄は別のもので考えている・一生涯の補償が欲しい

・いざというときのために解約返戻金が欲しい

・高めの保険料も苦ではない・保険料をとにかく安く抑えたい

・必要な分だけの保障を確保したい

・老後資金の貯蓄は別のもので考えている・生命保険で老後資金のための貯蓄を前提に考えている

家族構成別の生命保険の選び方

家族構成別の生命保険の選び方

職業 年代 結婚 子供 定期保険 終身保険 収入保障保険 養老保険 医療保険 がん保険 学資保険 個人年金保険 会社員 20代~30代 独身 なし × ○ × × ○ △ × × 会社員 20代~30代 既婚 なし △ ◎ ○ × ○ △ △ △ 会社員 20代~30代 既婚 あり ○ ◎ ◎ × ◎ △ △ ○ 会社員 40代~50代 既婚 なし △ ○ △ × ○ ○ △ △ 会社員 40代~50代 既婚 あり ○ ○ ◎ × ◎ ○ △ △ 自営業 20代~30代 独身 なし × ◎ × × ○ △ × × 自営業 20代~30代 既婚 なし △ ◎ ○ × ○ △ ○ △ 自営業 20代~30代 既婚 あり ○ ◎ ◎ × ◎ △ ○ ○ 自営業 40代~50代 既婚 なし △ ○ △ × ○ ○ ○ △ 自営業 40代~50代 既婚 あり ○ ○ ◎ × ◎ ○ ○ ○ 20代~30代ファミリー生命保険の選び方

夫・妻:20歳~39歳

夫・妻:20歳~39歳

子:0歳~5歳- 子供が小さい

- 収入も多くはない

- 将来の教育費も必要

生命保険選びのポイント

- 割安の保険料で高い必要保障額を確保できる収入保障保険を選択する

- 稼ぎ手にケガや病気で働けなくなったときのために割安な医療保険を準備する

- 子供が大きくなるにつれて必要になる学費を学資保険によって準備する

40代~50代ファミリー生命保険の選び方

夫・妻:40歳~59歳

夫・妻:40歳~59歳

子:15歳~25歳- 子供が独立

- 収入も一定レベルに

- 老後に対する備えが必要

生命保険選びのポイント

- 子供の独立が最大の生命保険見直しタイミング。死亡保障の保険金額を引き下げる

- 死亡保障を抑えられる分、介護リスクやがんリスクなど医療保険を手厚くする必要がある

- 老後資金のために貯金、個人年金、終身保険などを手厚くする

20代~30代ディンクス生命保険の選び方

夫・妻:20歳~39歳

夫・妻:20歳~39歳

子:なし- 子供がいない

- 共働きで世帯収入が大きい

- 住宅ローンあり

生命保険選びのポイント

- 共働きのため、夫妻2人とも万が一の際の保障が必要

- 死亡保障ではなく、医療保険も充実したものを選ぶ

- 収入に余裕があるため将来の資金は貯金で貯める

20代~30代独身生命保険の選び方

男女:20歳~39歳

男女:20歳~39歳

独身- 貯金の機能が必要

- 独身だと病気が心配

- 住宅は購入していない

生命保険選びのポイント

- 最低限の医療保障だけがあれば十分。格安の医療保険がおすす

- 住宅購入や将来の貯蓄と万が一のときの葬儀費用を終身保険で準備

- 余裕があればがんの診断時に一時金が受け取れるがん保険を検討

20代~30代自営業ファミリー生命保険の選び方

夫・妻:20歳~39歳

夫・妻:20歳~39歳

子:0歳~5歳- 自営業

- 収入も多くはない

- 社会保障が少ない

生命保険選びのポイント

- 自営業の場合は社会保障が手薄なため、十分は保障の生命保険に入る必要がある

- ケガや病気で働けなくなったときのために十分な医療保険を準備する

- リタイヤ後の介護リスクも対応できる介護保険も検討の必要あり

40代~50代自営業ファミリー生命保険の選び方

夫・妻:40歳~59歳

夫・妻:40歳~59歳

子:15歳~25歳- 自営業

- 社会保障が少ない

- 子供が独立

生命保険選びのポイント

- 自営業の場合は社会保障が手薄なため、十分は保障の生命保険に入る必要がある

- 子供が独立して必要保障額が下がっても、保険は減らせない

- リタイヤ後の介護リスクにも対応し貯蓄性のある介護保険もいつ用

ライフステージ別の生命保険見直し、生命保険の選び方

就職したときの生命保険選び

- 独身で守るものがない

- 収入も多くはない

- 社会保障制度崩壊のリスク

生命保険選びのポイント

- 独身で守るべき家族がいないため、保険金額は葬儀費用などの必要最低限に

- 生涯保障が続く終身型の医療保険は若いうちに加入した方が保険料が安くなる

- 生命保険の終身保険を使って、貯金代わりに強制的に貯蓄する

結婚したときの生命保険選び

- 子供がいない

- 病気になった時のリスク

- 将来の子供のための貯蓄

生命保険選びのポイント

- 子供がいないため、万が一のことがあっても残された家族の負担は少ない

- 生命保険の死亡保障よりも、病気になった時のリスクのために医療保険を重視

- 子供が生まれてからの子育て費用や住宅購入資金を貯める必要がある

子供が生まれたときの生命保険選び

- 将来のライフプランを考える

- 死亡保障が重要

- 子供の教育資金を準備

生命保険選びのポイント

- 子供が生まれたときが将来の家族のライフプランを検討する適切なタイミング

- 万が一のことがあった場合の残された家族の生活費として死亡保障が最重要

- 子供の教育資金は公立1000万円、私立2400万円。生まれたときから準備する必要がある

住宅を購入したときの生命保険選び

- 住宅ローンは生命保険付帯

- 死亡時の支払い免除

- 住居費の心配が要らない

生命保険選びのポイント

- 住宅ローンを組めば団体信用生命保険という生命保険が無料付帯されている

- 契約者が死亡した場合には、ローンが残っていても残りの返済はしなくて良い

- 住居費の心配が要らないため、必要保障額が減り保険金額を引き下げることができる

子供が独立したときの生命保険選び

- 子供の生活費の負担減

- 子供の学費の負担減

- 将来への不安が増加

生命保険選びのポイント

- 子供の生活費や学費負担がなくなるため、生命保険の保険金額を大幅に下げられる

- 介護、病気のリスクが年齢とともに増加。介護保険や医療保険の充実が必要

- 生命保険の負担減分を個人年金保険や貯蓄性のある保険などで老後資金に充てる

定年退職したときの生命保険選び

- 将来への不安が増加

- 退職金の資産運用が必要

- 相続対策の必要がある人も

生命保険選びのポイント

- 介護、病気のリスクが年齢とともにさらに増加。介護保険や医療保険の充実が必要

- 退職金の資産運用で、個人年金保険などを検討し、老後資金の確保を考える

- 相続対策で一定額まで相続税がかからない終身保険などの加入を検討する