生命保険を見直す方法の一つに「低解約返戻金」という特徴を持つ終身保険にするという方法があります。今回は、低解約返戻金の終身保険で生命保険を見直す方法について解説します。

低解約返戻金の終身保険とは

終身保険は解約返戻金というものが設定されている貯蓄性のある生命保険です。

解約返戻金というのは、解約したときに今まで払ってきた保険料総額の何%かを受け取れるものです。

通常、終身保険の解約返戻金は、払込期間の満期まで払い続ければ100%を超え、払ってきたお金よりも多くのお金が戻ってくることから貯蓄性がある生命保険と言われているのです。

しかし、払込期間の前に解約すると6~7割しか戻ってこない特徴があるのです。

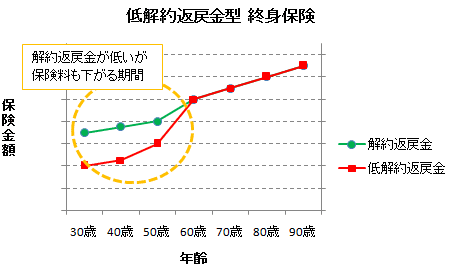

この払込期間満了前の解約返戻金をさらに低く設定しておく終身保険が低解約返戻金型の終身保険なのです。

満期までの解約返戻金は通常のものと比較して下がってしまいますが、満期以降は変わらない100%以上の返戻金が設定されます。

その分、保険料が安くできるということなのです。

低解約返戻金の終身保険のメリット

- 保険料を安くできる

低解約返戻金の終身保険のデメリット

- 払込期間中の解約返戻金の返戻率が下がる

低解約返戻金の終身保険に見直すべき人

十分な貯金や資産を持っていて、いざというときに終身保険を解約しないで済む人です。

急な病気や会社の倒産などで収入が減ってしまった場合や、病気や事故、その他の理由で急な支出増があった場合に

- 貯金がある

- 共働きだから大丈夫

- 不動産や株式投資などの別の収入がある

という方であれば、終身保険を解約しなくて済むからです。

いざという時に終身保険を解約しなければならないという方は、低解約返戻金型の終身保険にしてしまうと損をしてしまう可能性が高くなってしまうのです。

[`evernote` not found]