生命保険の「収入保障保険」とはいったいどういう保険でしょうか。最近注目が高まっている収入保障保険について解説します。

生命保険の「収入保障保険」とはいったいどういう保険でしょうか。最近注目が高まっている収入保障保険について解説します。

収入保障保険とは

収入保障保険とは、生命保険のうち保険金の受取方法が一括で保険金が支払われるのではなく、毎月一定期間収入の代わりとして満期まで保険金が支払われる形の生命保険です。

掛け捨て型の生命保険のため、定期保険の一つの形と分類されることがあります。

定期保険との大きな違いは、満期まで毎月一定額が支払われる形の保険金なので、保険金が発生する時期によって受け取れる保険金額が変わってくることになります。満期の近くで亡くなった場合には受け取れる年月が短くなるため、必然的に受け取れる保険金額総額が少なくなることになります。

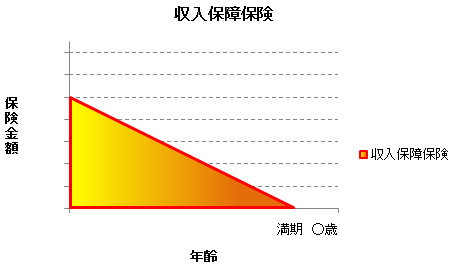

年数が経てば受け取れる保険金額が減ることから、逆三角形の生命保険ともいわれます。

保険金額、つまり大黒柱の死亡時に残された家族が生活していくために必要な必要保障額は、子供が独立したり、住宅ローンが払い終わるなど、年を取るほどに少なくなるものですので、もらえる保険金額も満期に近づくにつれて減っていくというのは理に適っている生命保険と言えるでしょう。そのため、無駄のない生命保険として人気が高まっているのです。

収入保障保険は、年数が経過するにつれて受け取れる保険金額が減るため、保険料も定期保険と比較して安くなるのです。

収入保障保険のなかには、保証期間が設定されているものもあります。保証期間5年という場合には、満期まで5年を切る時期に契約者が死亡したとしても、最低5年分の保険金額の支払いは保障されるという仕組みのものです。

正確には逆三角形型ではあるjけれども、最後の数年間は三角形の先端のようにとがらず維持されることになります。満期の1か月前に保険契約者が死亡してしまった場合には保険金は1か月分しか支払われないため、それでは生命保険の意味がないと考える方にでてきたプランです。

収入保障保険のメリット

- 払込保険料が安い

- 一括で受け取るわけではないので無駄遣いをしにくい

収入保障保険のメリットは、一言でいえば「定期預金よりもさらに払込保険料が安くなる」ことと言っていいでしょう。

どのくらい違うのかを終身保険と比較すると

アクサダイレクト生命の場合

35歳男性

保険金額2000万円の場合

- 定期保険 保険期間20年 4,560円

毎月受け取れる保険金10万円の場合

- 収入保障保険 保険期間20年 2,680円

となっています。保険期間が20年の収入保障保険と定期保険を比較しても、約2倍近くの差があります。収入保障保険は、保険開始直後は、トータルで2400万円分の保険金が受け取れる計算になるため、定期保険よりも保険金は手厚いですが、10年後には1200万円、15年後には600万円と受け取れる保険金額が徐々に減っていくのです。

収入保障保険のデメリット

- 満期になっても、途中解約しても、解約返戻金はない

- 保険に入れる年齢は最大で65歳まで

収入保障保険は、定期保険の仲間、掛け捨て型の生命保険なので、貯蓄性はありません。そのため、満期になっても払込保険料は戻ってこないのです。これが最大のデメリットと言えます。また、収入保障の名前の通りで、収入がなくなる定年の65歳までしか加入できない生命保険なのです。

収入保障保険を選ぶ際の注意点

- 保証期間をチェック

- 各社異なるリスク細分条件で選ぶべき生命保険は変わる

保証期間については前述しましたが、同じ保険料であれば保証期間は長ければ長いほど、お得ということになります。

また、収入保障保険にはさらに保険料を安くすべく、各生命保険会社がリスク細分による割引制度を用意しています。「非喫煙者での割引」「ゴールド免許」割引「健康体割引」などです。これらの割引内容や割引額は生命保険会社によって違うため、条件を満たしている人は割引込みで生命保険を比較する必要があります。

逆にまったく割引条件に当てはまらないという方は、リスク細分を用意していない生命保険の方がお得になることが多いのです。

収入保障保険がおすすめの方

- 払込保険料をとにかく安くしたい

- 無駄な保険には入りたくない

- 保険金は分割で受け取る方が計画的にお金を利用できる

- 生命保険での貯蓄は考えていない

- 貯蓄と保険は別物と考えている

収入保障保険は、定期保険、終身保険、養老保険のなかで、もっとも保険料が安くなる生命保険と言えます。老後の保障というよりは、65歳までに世帯主の収入が途絶えてしまった時の家族への保障を重視した生命保険と言えます。