「定期保険って、死亡するリスクで保険料を計算しているのだから、どこで入っても保険料は一緒でしょう?」と思っている方も少なくないと思いますが、実際は同じ保障にもかかわらず、保険料というのは保険会社によって2倍以上変わってくるのです。

実際に同じ条件で定期保険の保険料を見積もりをしてみると

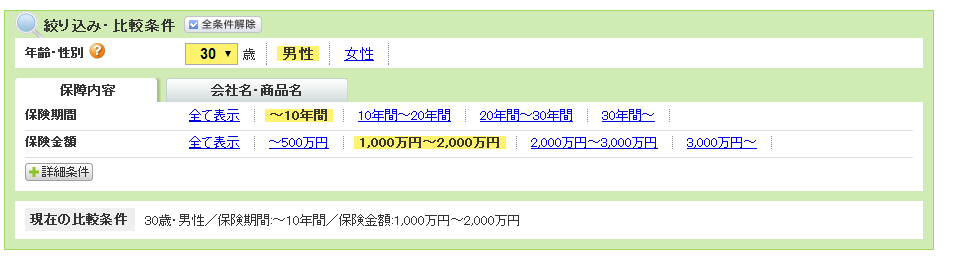

「価格.com保険」で同条件で定期保険の保険料を試算

試算条件

- 保険の種類:定期保険

- 年齢:30歳

- 性別:男性、

- 保険期間:10年

- 保険金額:1000万円

試算結果

| 商品名 | プラン名 | 月払い保険料 | 保険期間 | 保険料払込期間 | 普通死亡・高度障害 | 災害死亡・高度障害 | 解約返戻金の有無 |

|---|---|---|---|---|---|---|---|

| 定期保険プレミアム(チューリッヒ生命の定期保険) | 定期保険プレミアム | 1,050円 | 10年 | 10年 | 1,000万円 | 1,000万円 | なし |

| スーパー割引定期保険(メットライフ生命の定期保険) | スーパー割引定期保険 | 1,140円 | 10年 | 10年 | 1,000万円 | 1,000万円 | – |

| かぞくへの保険(ライフネット生命の定期保険) | かぞくへの保険 | 1,230円 | 10年 | 10年 | 1,000万円 | 1,000万円 | なし |

| カチッと定期2(アクサダイレクト生命の定期保険) | カチッと定期2 | 1,240円 | 10年 | 10年 | 1,000万円 | 1,000万円 | なし |

| 楽天生命ラブ(楽天生命の定期保険) | 楽天生命ラブ | 1,280円 | 10年 | 10年 | 1,000万円 | 1,000万円 | なし |

| 定期保険Bridge [ブリッジ](オリックス生命の定期保険) | 定期保険Bridge [ブリッジ] | 1,310円 | 10年 | 10年 | 1,000万円 | 1,000万円 | なし |

| 定期保険プレミアム(チューリッヒ生命の定期保険) | 定期保険プレミアム | 1,500円 | 10年 | 10年 | 1,000万円 | 1,000万円 | なし |

| スーパー割引定期保険(メットライフ生命の定期保険) | スーパー割引定期保険 | 1,640円 | 10年 | 10年 | 1,000万円 | 1,000万円 | – |

| スーパー割引定期保険(メットライフ生命の定期保険) | スーパー割引定期保険 | 1,800円 | 10年 | 10年 | 1,000万円 | 1,000万円 | – |

| ファインセーブ(オリックス生命の定期保険) | ファインセーブ | 1,830円 | 10年 | 10年 | 1,000万円 | 1,000万円 | なし |

| スーパー割引定期保険(メットライフ生命の定期保険) | スーパー割引定期保険 | 2,290円 | 10年 | 10年 | 1,000万円 | 1,000万円 | – |

驚くことに保険期間も、保険金額も同じなのに、一番高い保険会社と一番安い保険会社とでは、2.18倍もの保険料の差が出ているのです。

定期保険の保険料が保険会社によって2倍以上も違う理由

保険料というのは、「純保険料」+「付加保険料」で算出されています。

「純保険料」というのは、純粋に預かった保険料を死亡する割合で分配する形で算出されています。

100人に1人が死亡する割合だとしたら、1人1万円の保険料を支払った場合、1人に100万円の保険金が支払われるというような計算になります。保険に加入している人全員で、運が悪く死亡してしまった人に公正に保険料が分配される仕組みになっているのです。収支相等の原則と呼ばれるものです。

つまり、この「純保険料」には保険会社の利益はないのです。

この「純保険料」は、生保標準生命表と呼ばれる表に記載されている死亡率などから算出されるため、どの保険会社もほぼ同じ保険料になってくるのです。

差が出てくるのは「付加保険料」です。「付加保険料」には、保険会社の利益、保険会社を経営するために必要なコスト、預かった保険料を運用する利益率などが含まれています。

- 人件費、店舗の費用、広告費などが大きい保険会社は「付加保険料」が高くなる

- 利益を大きくとろうとする保険会社は「付加保険料」が高くなる

- 預かった保険料の運用が下手な保険会社は「付加保険料」が高くなる

という仕組みになっているのです。保険会社によって「付加保険料」が変わってくるからこそ、保険会社によって保険料が大きく違うということになってくるのです。

保険会社によって同じ保障なのに保険料が違うのであれば、生命保険を選ぶときには複数の保険会社の保険料を比較して安いところを選ばないと損してしまうということになるのです。

定期保険の選び方の重要なポイントは、同じ条件で複数の保険会社の保険料を見積もりして、比較することです。

1社1社費用を見積もると大きな手間になってしまうため、価格.comなどの生命保険の一括比較サイトを活用して、保険料がお得な定期保険を探す方法をおすすめします。