終身保険を選ぶときに気を付けたいポイントは、終身保険は定期保険とは違い、貯蓄性のある生命保険であることです。「貯蓄性があるなら、いいことであって注意すべきことではないのでは?」と思う方も多いと思いますが、貯蓄性があるからこそ、注意すべきポイントがたくさんあるのです。

終身保険のおさらい

- 終身保険は定期保険に比べて毎月の払込保険料が数倍高くなる

- 払込期間は60歳~65歳に設定されており、満期まで保険料を支払ったらその後は保険料の支払いはなく保証は一生涯続く

- 解約時には解約返戻金が戻ってくる

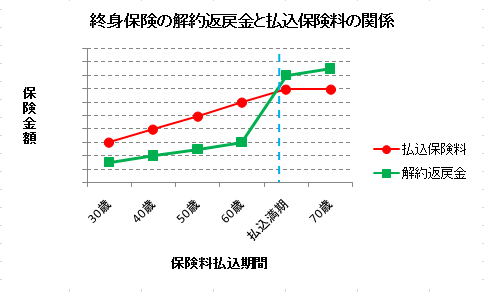

終身保険の解約返戻金と払込保険料の関係

上記を見てわかるように、払込期間が満期になるまでは

払込保険料総額 > 解約返戻金

となってしまい、満期前に解約すると貯蓄性があるとはいえ、戻ってくるお金は少なくなるのです。

払込期間が満期まで待てばそれ以降は

払込保険料総額 < 解約返戻金

になるので、貯蓄性があると言っても過言ではない状態になるのです。

アクサダイレクト生命の例を見ると

30歳男性 保険料払込期間55歳、死亡保険金額300万円の場合

| 払込年数 | 解約返戻金 | 既払込保険料累計額 | 解約返戻率 |

|---|---|---|---|

| 1年 | 52,800円 | 79,668円 | 66.2% |

| 3年 | 160,800円 | 239,004円 | 67.2% |

| 5年 | 271,200円 | 398,340円 | 68.0% |

| 7年 | 384,600円 | 557,676円 | 68.9% |

| 10年 | 560,400円 | 796,680円 | 70.3% |

| 13年 | 742,200円 | 1,035,684円 | 71.6% |

| 15年 | 867,000円 | 1,195,020円 | 72.5% |

| 20年 | 1,192,200円 | 1,593,360円 | 74.8% |

| 25年 | 2,198,100円 | 1,991,700円 | 110.3% |

| 30年 | 2,310,900円 | 1,991,700円 | 116.0% |

となり、満期になるまでは60%後半から70%前半の解約返戻率になっています。しかし、満期である55歳を超えると100%を超えて、解約返戻金、つまり払ったお金より、戻ってくるお金の方が多くなるのです。

定期保険と比較して終身保険は保険料が高い!

定期保険と比較すると終身保険は定期保険の数倍に跳ね上がってしまいます。

アクサダイレクト生命の場合

30歳 男性 保険金額1000万円 満期60歳だとすると

- 終身保険:月払保険料 18,970円

- 定期保険:月払保険料 4,540円

なんと同じ保険金額でも、4.17倍の保険料負担の差があるのです。

つまり、終身保険選びで注意しなければならないのは

欲張って高い保険金額を設定しすぎると、満期まで払い続けることが難しくなってしまい、満期前に解約を余儀なくされて、戻ってくるお金が払ったお金よりも少ない

という事態になってしまうことなのです。

10年後、20年後の家計の状況は予想がつかない部分も多い為、終身保険選びでは余裕を持った保険金額、月払い保険料の設定にしておく必要があるということなのです。

まとめ

終身保険を選ぶときは、満期まで払い続けられる余裕を持った月払い保険料の設定が重要なのです。