生命保険に入る目的や生命保険で回避することができるリスク、必要な保険金額などについて理解が深まったら、次に生命保険の種類と種類別のメリットデメリットについて把握しましょう。生命保険には大きく分けて4種類しか種類がない為、難しいものではありません。

生命保険は大きく分けて4種類に大別される

生命保険は、「定期保険」「終身保険」「養老保険」「収入保障保険」の4つに分けられます。これ以外はないのです。

しかし、生命保険がややこしいと感じてしまう背景には、各生命保険会社が自由に独自の名前を付けて宣伝しているため、無数に種類があるように感じてしまうからなのです。

「4つの種類のどれに属するのか?」がわかればメリットデメリットもわかりやすくなるため生命保険選びも簡単になるのです。

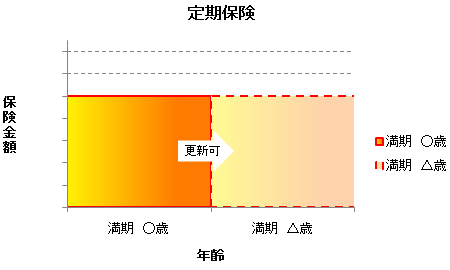

定期保険

定期保険とは、一定期間だけ掛け捨て型で入る生命保険です。10年、20年、30年と自分で好きな期間を決めて、その期間中に死亡した場合に保険金が受け取れる生命保険です。

10年などの期間で満期を迎えても、更新することが可能です。ただし、更新時には年齢が高くなっているため保険料も高くなります。途中で解約しても解約返戻金はほとんど発生しません。つまり、貯蓄性はないのです。

ネット生保が格安で提供している生命保険はこの定期保険の場合がほとんどです。

メリット

- 保険料が安い

- 通販型ネット生保で保険料がさらに安い

- 保険金額を高く設定できる

デメリット

- 解約返戻金がない

- 貯蓄性がない掛け捨て

- 更新時に保険料が上がる

- 収入保障保険と比較すると満期近くでは無駄な保障が発生している

おすすめの人

- 保険料を安く抑えたい

- 保険金額を高く設定したい

- 老後資金の貯蓄は別のもので考えている

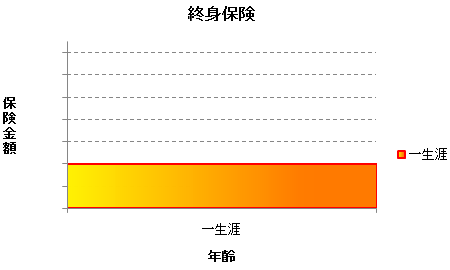

終身保険

終身保険とは、文字通り終身、つまり一生涯保険契約が継続される生命保険のことです。解約する場合には解約返戻金があり、貯蓄性のある生命保険と言えます。

単純に考えると「定期保険より終身保険の方が絶対いいでしょ」と思ってしまいがちですが、終身保険の場合は保障が一生続くことから、保険料が高く設定されているため、同じ予算であれば設定できる保険金額というのは数分の1になってしまいます。

そのため、終身保険と定期保険を組み合わせて利用する方が多いのです。

メリット

- 貯蓄性がある

- 一生保険に入ることができる

- 解約すれば解約返戻金がある

デメリット

- 保険料が高い

- 保険金額を高く設定できない

- 貯蓄性はあるが、自分が受け取れるわけではない

- 満期を迎える前に解約してしまうと、払込保険料総額よりも解約返戻金は少なくなる

おすすめの人

- 一生涯の保障(安心)が欲しい

- いざというときのために解約返戻金が欲しい

- 高めの保険料も苦ではない

収入保障保険

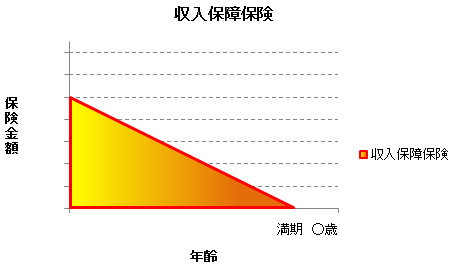

収入保障保険は、比較的最近登場してきた生命保険の種類です。定期保険の一種であり、通常の定期保険であれば、保険金は一括で受け取るものですが、収入保障保険は毎月分割で保険金を受け取る性質があるものです。

毎月○万円の保険金という形で決まっているため、受け取れる保険金額は満期までの期間によって変動します。満期が近づくにつれて受け取れる保険金額が少なくなっていく、逆三角形型の生命保険と言われています。

満期の直前でも満額が受け取れる定期保険よりも、無駄のない生命保険と言われていて保険料は定期保険よりも安くなっています。

メリット

- 保険料が定期保険よりも安い

- 満期に近づくにつれて保険金額も下がっていくため無駄がない

- 分割で受け取るため使いすぎる心配がない

デメリット

- 貯蓄性がない

- 解約返戻金がない

- 保険に入れる年齢は最大で65歳まで

おすすめの人

- 保険料をとにかく安く抑えたい

- 必要な分だけの保障を確保したい

- 老後資金の貯蓄は別のもので考えている

養老保険

養老保険は老後資金の貯蓄を考えた生命保険です。満期になると保険金が支払われます。死亡保障もついているため、死亡した場合も保険金が支払われます。

払った保険料分が保険金で戻ってくるため、メリットが大きい生命保険ですが、掛け捨て型の生命保険と比較してしまうとかなり保険料が高くなってしまうことと、資金の運用が困難な現在は生命保険会社が積極的に販売していないというデメリットがあります。

メリット

- 貯蓄性がある

- 元本割れがない

- 預金より利率が良い

- 死亡保障もついている

デメリット

- 保険料が高い

- 保険会社が積極的に販売していない

- 保険金額は高く設定できない

- 生命保険会社の倒産時に元本割れのリスクがある

おすすめの人

- 生命保険で老後資金のための貯蓄を前提に考えている

生命保険の種類比較

| 生命保険の種類 | 定期保険 | 終身保険 | 収入保障保険 | 養老保険 |

|---|---|---|---|---|

| 保険イメージ | 定期保険 | 終身保険 | 収入保障保険 | 養老保険 |

| 保険料 | 安い | 高い | 安い | 高い |

| 保険料の変動 | 満期まで一定 | 生涯一定 | 満期まで一定 | 満期まで一定 |

| 貯蓄性 | なし | あり | なし | あり |

| 解約返戻金 | なし、わずか | あり | なし | あり |

| 満期金 | なし | なし | なし | あり |

| 加入者の割合 (kakaku.com調べ) | 43% | 31% | 25% | 1% |

| メリット | ・保険料が安い ・通販型ネット生保で保険料がさらに安い ・保険金額を高く設定できる | ・貯蓄性がある ・一生保険に入ることができる ・解約すれば解約返戻金がある | ・保険料が定期保険よりも安い ・満期に近づくにつれて保険金額も下がっていくため無駄がない ・分割で受け取るため使いすぎる心配がない | ・貯蓄性がある ・元本割れがない ・預金より利率が良い ・死亡保障もついている |

| デメリット | ・解約返戻金がない ・貯蓄性がない掛け捨て ・更新時に保険料が上がる ・収入保障保険と比較すると満期近くでは無駄な保障が発生している | ・保険料が高い ・保険金額を高く設定できない ・貯蓄性はあるが、自分が受け取れるわけではない ・満期を迎える前に解約してしまうと、払込保険料総額よりも解約返戻金は少なくなる | ・貯蓄性がない ・解約返戻金がない ・保険に入れる年齢は最大で65歳まで | ・保険料が高い ・保険会社が積極的に販売していない ・保険金額は高く設定できない ・生命保険会社の倒産時に元本割れのリスクがある |

| おすすめの人 | ・保険料を安く抑えたい ・保険金額を高く設定したい ・老後資金の貯蓄は別のもので考えている | ・一生涯の補償が欲しい ・いざというときのために解約返戻金が欲しい ・高めの保険料も苦ではない | ・保険料をとにかく安く抑えたい ・必要な分だけの保障を確保したい ・老後資金の貯蓄は別のもので考えている | ・生命保険で老後資金のための貯蓄を前提に考えている |

まとめ

どんな生命保険でも、上記の4つの生命保険に分類できます。

つまり、まずは自分がどの生命保険に向いているのかを比較検討することが必要になります。

ここで「定期保険にしよう。」「終身保険にしよう。」と完全に決める必要はありません。実際に保険料や保険金額を見てからでも良いのです。

- 「どのタイプの生命保険が自分に合っているのか?」

- 「4種類の生命保険のメリットデメリット」

について把握してから、実際の生命保険選びに進むと良いでしょう。

次は、生命保険の入り方の方法について解説します。