無駄のない生命保険として人気が高い収入保障保険に乗り換えるというのも、生命保険見直しの重要な検討事項になります。

なぜ、収入保障保険に乗り換えることを検討すべきなのか?

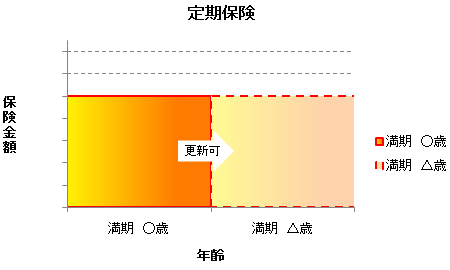

定期保険は無駄の多い生命保険

定期保険のモデルは下記のようになっています。

つまり、契約期間中、満期までの間に契約者が死亡した場合には、それがいつであっても保険金が満額降りることになります。

しかし、実際には必要な補償額というのは年数が経てば減っていくものなのです。

子供5歳、専業主婦、賃貸マンションに住んでいる夫30歳の家族の場合

夫に万が一のことがあったときには

- 子供+奥さんの生活費

- 子供+奥さんの住まいの家賃

- 子供の教育費、学費(幼稚園、小中高、大学)

- 葬儀費用

など2000万円~30000万円のお金が必要になりますが

例えば、60歳になった時には

- 子供は独立しているので学費や教育費の費用負担はない

- 住宅ローンを組んでいるので団信があるため家賃の負担はない

必要なのは

- 奥さんが年金を受け取るまでの生活費

- 葬儀費用

ぐらいになっていて

ほとんど保険金額は必要なく500万円ぐらいでも十分な状態になっているのです。

定期保険の場合は、満期が65歳で合っても、60歳で契約者が死亡すれば満額の保険金が下りてきます。

余分にもらえるのであれば良いんじゃないの?

と思う方もいるかと思いますが、その分多く無駄な保険料が支払っていることになるのです。

そこで登場するのが収入保障保険です。

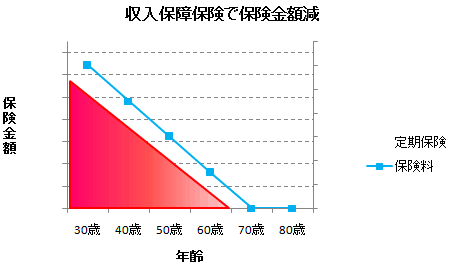

収入保障保険は徐々に受け取れる保険金額が減っていく逆三角形の生命保険

収入保障保険は上記の定期保険の無駄をそぎ落とした生命保険です。

契約者が死亡した場合には、満期までの期間は給料と同じように毎月保険金を受け取れる掛け捨て型の生命保険です。満期までの期間に比例するため、満期が使づくにつれて徐々に受け取れる保険額というのは減っていくのです。

逆三角形の形になる分、差し引いた部分が無駄が排除されていて、その分保険料が安いということになります。

実際に生命保険と収入保障保険の保険料を比較してみると

アクサダイレクト生命:35歳男性

定期保険

保険金額2000万円、保険期間20年の場合

月払い保険料 4,560円

収入保障保険

毎月受け取れる保険金10万円(最大2400万円)、保険期間20年の場合

月払い保険料 2,680円

と6割ぐらいまで保険料が抑えられることになります。

加入直後の35歳のときに死亡した場合には

- 定期保険:2000万円

- 収入保障保険:2400万円(総額)

の保険金が受け取れますが

50歳の時に死亡した場合には

- 定期保険:2000万円

- 収入保障保険:600万円(総額)

の保険金になる計算です。

収入保障保険は年を重ねるごとに受け取れる保険金額が減っていく分、保険料が5割~6割ほどの負担で済む生命保険なのです。

まとめ

現在、定期保険に加入している方の場合

定期保険 → 収入保障保険

に見直しを行えば、毎月払っている保険料は5割~6割ほどに削減できる可能性が高いのです。

収入保障保険は元々無駄な部分を排除しただけなので、万が一のときの残された家族の生活にも影響はないのです。