定期保険を選ぶことが決まって、保険期間も30年にしようと考えた場合に次はどうすれば良いのでしょうか?「定年を迎えて一番下の子供が独立するまでの30年間、保障額が大きい定期保険に入りたい。」と考える方もいるかと思います。この場合の定期保険の入り方には、大きく分けて2つの方法があるのです。10年更新型の定期保険に入って、10年ごとに更新をする方法と、30年の定期保険に入る方法の2種類です。どちらの方がお得なのでしょうか?

定期保険を選ぶことが決まって、保険期間も30年にしようと考えた場合に次はどうすれば良いのでしょうか?「定年を迎えて一番下の子供が独立するまでの30年間、保障額が大きい定期保険に入りたい。」と考える方もいるかと思います。この場合の定期保険の入り方には、大きく分けて2つの方法があるのです。10年更新型の定期保険に入って、10年ごとに更新をする方法と、30年の定期保険に入る方法の2種類です。どちらの方がお得なのでしょうか?

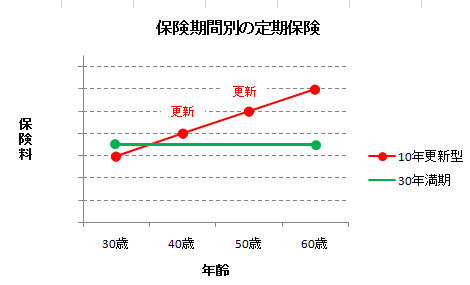

10年更新型の定期保険と30年満期の定期保険の違い

大きく違うのは、保険料と解約返戻金と言っていいでしょう。

まず、10年更新型の場合は、加入時の年齢で死亡リスクを算出し保険料を計算するため、例えば30歳で加入するのであればはじめの10年間の保険料は、30年満期の定期保険よりも安くなります。

しかし、10年後の40歳の更新時にはその時点の年齢で死亡リスクを計算しなおすため、保険料は上がってしまいます。さらに50歳の更新時にも保険料が上がってしまうのです。

一方、30満期年の定期保険の場合は、はじめに加入するときに30年間の保険料が決まるため、保険料は一定のままになっています。10年更新型の定期保険と違って、保険料が一定であるため、年齢が上がるにつれ有利になっていくのです。

また、解約返戻金は定期保険の場合は、ほとんどないと言っていいぐらいなので、大きな影響はありませんが、30年満期の定期保険の方が解約返戻金が大きい期間が長くなります。

アクサダイレクト生命で定期保険の保険料を試算してみました。

| タイプ | 加入時年齢 | 加入期間 | 保険金額 | 月払い保険料 | 払込保険料総額 |

|---|---|---|---|---|---|

| 10年更新型 | 35歳 | 10年 | 2000万円 | 3,030円 | 363,600円 |

| 10年更新型 | 45歳 | 10年 | 2000万円 | 6,870円 | 824,400円 |

| 10年更新型 | 55歳 | 10年 | 2000万円 | 15,370円 | 1,844,400円 |

| 10年更新型 | 合計 | 30年 | 2000万円 | 8,423円 | 3,032,400円 |

| 30年満期 | 35歳 | 30年 | 2000万円 | 6,580円 | 2,368,800円 |

10年更新型の場合は、35歳から45歳までの10年間は月額3030円と、30年満期の月額6,580円と比較すると半分以下の負担しかありませんが、55歳から65歳までの10年間は月額15370円と、30年満期の月額6,580円と比較すると2倍以上の保険料になってしまうのです。

30年間の払込保険料総額で比較してみても、30年満期型の方が663,600円も安くなるのです。

保険料だけを見ると、30年満期型の方がお得のように思われますが、10年更新型の場合は、10年ごとに保険金額を見直すタイミングがあるというメリットもあります。10年あれば、ライフスタイルも大きく変わっていることが予測されるため、その都度入るべき保険金額を減らしたり、別の保険会社を検討したり、見直すことが容易にできるのです。

10年更新型の定期保険のメリットデメリット

10年更新型の定期保険のメリット

- はじめの10年間の保険料が安い

- 10年ごとに保険金額や補償内容を見直すことができる

10年更新型の定期保険のデメリット

- 更新のたびに保険料が大きく跳ね上がる

- 30年満期の定期保険と比較すると払込保険料総額が大きくなる

- 解約返戻金が発生する期間が少ない

30年満期型の定期保険のメリットデメリット

30年満期型の定期保険のメリット

- 30年の期間で見ると10年更新型の定期保険よりも払込保険料総額が小さくなる

- 30年間の保険料が一定

- 解約返戻金が発生する期間が長い

10年更新型の定期保険のデメリット

- はじめの10年間の保険料が高い

- 定期的な見直しのタイミングがない。自分で見直しをする必要がある

- 保険金額を途中で下げることができない

まとめ

10年更新型の定期保険も、30年満期型の定期保険も、どちらにもメリットデメリットがあります。しかし、30年の保険期間で定期保険に入っていても、途中で保険を終了し別の定期保険に入りなおすこともできるため、将来生命保険の見直しをするかどうかわからない場合でも、30年満期の定期保険に入っておいておいた方が良いと言えるでしょう。

ただし、はじめの10年~20年の間に生命保険の見直しする可能性があるのであれば、10年更新型の定期保険の方がはじめの10年間の保険料が半分ほどで済むため、10年更新型の方が保険料が安くなります。

定期保険の保険期間を決定するためには「どのタイミングで見直しをするのか?」が大きな比較検討のポイントになるのです。