生命保険の「定期保険」とはいったいどういう保険でしょうか。加入者の多い定期保険について解説します。

生命保険の「定期保険」とはいったいどういう保険でしょうか。加入者の多い定期保険について解説します。

定期保険とは

定期保険とは、生命保険のうち保険期間が一定期間と決められた保険のことで、満期時(契約終了時)に満期返戻金がない生命保険のことを言います。「死亡保険」に特化した保険の種類で「掛け捨て保険」とも言われます。

定期保険では、保険期間中であれば死亡時に保険金が受け取れますが、保険期間が1日でも過ぎてしまえば保険金は支払われない生命保険になります。

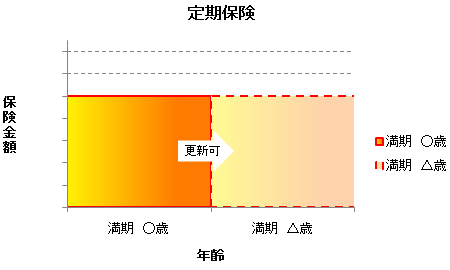

一般的には10年満期、20年満期、30年満期と10年単位で契約期間を決めることが多くなっています。掛け捨て型の死亡保険というと10年満期の定期保険を意味することが多いです。10年で満期を迎えたとしても、契約は更新することが可能です。ただし、契約更新時にはそのときの年齢での保険料になるため、基本的には保険料は上がってしまうのです。

このことを知らずに定期保険を利用して、更新時に保険料が上がることを知ってトラブルになるということも少なくないのです。更新をすると保険料は上がるものであるということは比較検討時に把握しておきましょう。

定期保険が良いけれども、更新時の保険料の上昇は避けたいという場合は、はじめから30年満期というような長めの契約期間の定期保険を選ぶことをおすすめします。

最大のメリットは、保険料が安い生命保険ということです。ネット生保の主力商品もこの定期保険になります。

保険料が安いことから、高い保険金額を設定する必要がある子育て世代の方などに利用されることが多い生命保険です。生命保険を利用している3割~4割の方がこの定期保険に加入しています。

定期保険のメリット

- 払込保険料が安い

- 保険金額が高い

定期保険のメリットは、一言でいえば「払込保険料が安いのにも関わらず大きな保障が手に入る」ことと言っていいでしょう。

どのくらい違うのかを終身保険と比較すると

アクサダイレクト生命の場合

35歳男性 保険金額2000万円の場合

- 定期保険 保険期間10年 3,180円

- 定期保険 保険期間20年 4,560円

- 定期保険 保険期間30年 7,020円

- 終身保険 28,820円

となっています。保険期間が30年の定期保険と終身保険を比較しても、同じ保険金額なのに約4倍の保険料の差があるのです。

定期保険のデメリット

- 満期になっても、途中解約しても、解約返戻金はない

「お金が戻ってこない」これが定期預金の、掛け捨て型の生命保険の最大のデメリットと言っていいでしょう。保険料が格安ですが、その分満期になってもお金が戻ってこないのです。

シンプルに「契約期間中の安心を買う」のが定期預金の考え方と言えます。貯蓄ではないのです。

定期保険を選ぶ前の注意点

- 定期保険は更新時に保険料が上がる

- 定期保険の更新ができる年齢には限度がある

定期保険の更新時には保険料が上がってしまうことと、更新できる年齢には限度があり、「更新限度年齢」を超えてしまうと定期保険の更新ができなくなってしまうことに注意が必要です。

定期保険がおすすめの方

- 払込保険料をとにかく安くしたい

- 生命保険での貯蓄は考えていない

- 子供が多い為、高額の保険金額を設定する必要がある

- 老後の資金は確保できているため一定期間のみの保険でかまわない

- 貯蓄と保険は別物と考えている

以前は、貯蓄性の生命保険が主流でしたが、不況の影響もあり予定利率の低下などあまり貯蓄性の生命保険を利用するぐらいなら、国債を買った方が、定期預金をした方がお得というケースが増えてきました。そのため、生命保険はあくまでも死亡時の保障を目的とするものでお金は戻ってこなくても良いから保険料負担を減らしたいという方が増えてきているのです。

とくに子供が多い子育て世代では、万が一家計を担っている方が死亡してしまった場合の残された家族が生活するために必要な金額「必要保障額」は高額になってしまうことが多いのです。高額の保険金額を設定しようとすると終身保険や養老保険では、かなりの保険料になってしまうため、高額の保険金額を設定しても保険料が安い定期保険に人気が集まっているのです。