養老保険に入ろうと決まっている方におすすめの養老保険の選び方を解説します。養老保険は他の保険と比較検討するものではなく、定期預金や個人年金と比較すべきものであることに注意しましょう。

本当に養老保険が良いのか?再確認

養老保険というのは老後資金を貯めるための資産運用の中に、死亡保障が入っているものです。資産運用という意味では似たような金融商品は多く、本当に養老保険が必要なのか?を再度確認する必要があるのです。

養老保険の特徴

- 死亡保障が付いている

- 満期になると満期保険金がもらえる

- 特約などがなければ通常は解約返戻金は100%を超える

終身保険でも良いのでは?

終身保険も、死亡保障が付いていて、満期を過ぎて解約すれば解約返戻金が100%を超えるものもある生命保険です。つまり、「満期時に解約すること」「満期での返戻率が100%を超えること」を満たしていれば養老保険とほぼ同じ効果を発揮する貯蓄性のある生命保険なのです。

養老保険よりも、終身保険の方が保険会社が用意しているラインナップが豊富であるため、選択肢が多くなります。

個人年金保険でも良いのでは?

個人年金保険には死亡保障は付いていませんが、死亡した場合に既払込保険料相当額が受け取れます。養老保険の場合は、加入して1年後に死亡しても設定している保険金額が満額で受け取れますが、個人年金保険の場合は払った分の保険料分だけが受け取れるのです。しかし、養老保険の満期時の返戻率よりも、個人年金保険の年金受け取り時の返戻率の方が高く設定されているのです。

つまり、資産運用の効果だけを見れば個人年金保険の方が有利ということです。養老保険を選ぶ場合は死亡保障を重視する場合です。

定期預金の方が良いのでは?

定期預金も決して利回りの良いものではありませんが、年利0.3%~0.5%ほどの定期預金もあります。利息も含めて預け入れをすれば、複利計算で増えていくことになるため、養老保険よりも断然お金が増えていくことになります。

ただし、定期預金の場合は当然死亡保障はありません。また、定期預金は満期まで解約できないと勘違いしている方がいますが、定期預金は満期にならなくても引き出すことが可能です。利息が満期まで預けていた場合に比べ減るだけなのです。

養老保険は数が少ない

現時点では、貯蓄性のある「養老保険」というのは提供している保険会社が減ってしまっているのです。

なぜなら

貯蓄性がありながら、生命保険の効果がある「養老保険」というのは生命保険会社にとっては、利益が薄いからです。

バブル時代の日本であれば、顧客から保険料で預かった資金を保険会社の運用担当者が運用しても、かなり儲けられたので「養老保険」というサービスが成立していたのですが、投資のプロである保険会社の運用担当者が運用しても、それほど利益が見込めない現状があるため、生命保険としての保険金の支払いをしながら、100%以上の解約返戻金を維持するというのは並大抵のことではないのです。

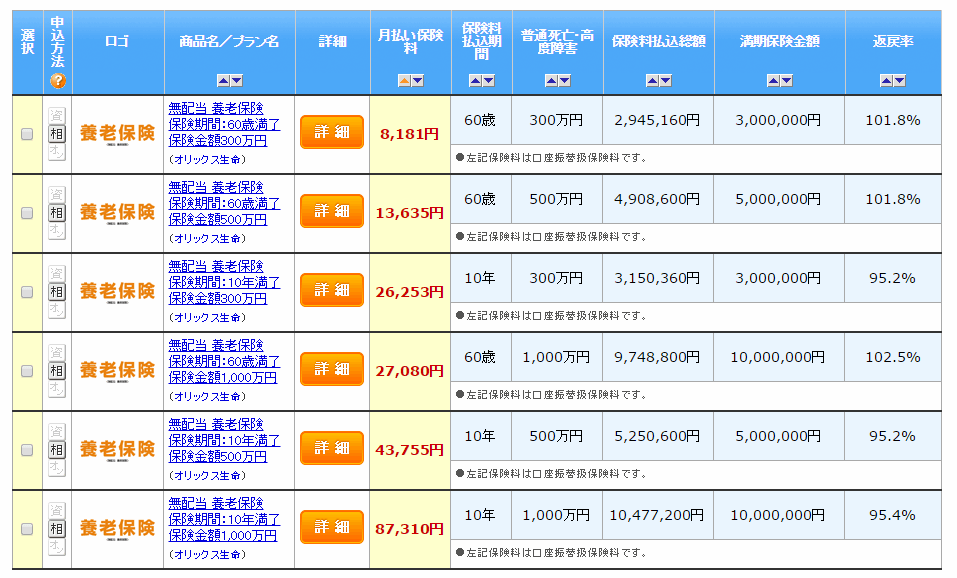

価格.com 養老保険 を見ると「オリックス生命」だけが以前として養老保険を提供しているのです。

「価格.com 養老保険」はこちら

養老保険を選ぶときは同じ貯蓄性のある終身保険と比較する

上記のような質問に対して、それでも養老保険が良いと思うのであれば、まずは専門家であるファイナンシャルプランナーに相談することをおすすめします。

なぜなら、資料請求をしたくても、養老保険の情報は保険会社が積極的に販売していないためあまりないのです。

また、終身保険も満期時に解約すれば、死亡保障があり、解約返戻金がもらえるため、終身保険も選択肢に入れたうえで養老保険と比較検討すべきなのです。

こうなると、自分で養老保険を選ぶことは難しくなってしまうため、専門家であり、保険の情報量が豊富なファイナンシャルプランナーに相談すべきなのです。

ファイナンシャルプランナーに相談する場合は3人と相談する

ファイナンシャルプランナーに相談する場合には、3人を目安に面談しましょう。ファイナンシャルプランナーは個人事業主のようなものなので、どうしても対応力や引き出しの多さ、過去の実績など個人に依存する部分が多いのです。

優秀なファイナンシャルプランナーを紹介してくれると言ってる無料相談サービスも多いのですが、その中でも個人差はでてきてしまいます。

複数のファイナンシャルプランナーの受け答えや提案を「比べる」ことで、失敗しない養老保険選びが可能になるのです。

まとめ

養老保険は情報が少なく、予定利率が低い現在ではあまりおすすめできる生命保険ではありません。資産運用なら定期預金や個人年金保険、死亡保障がある貯蓄性保険であれば終身保険と別の選択肢があるからです。

この違いを明確にするためにも専門家であるファイナンシャルプランナーへの相談をお勧めします。