終身保険というのは定期保険と比較して、保険料が数倍に跳ね上がってしまう分、貯蓄性があり保障が一生涯続く生命保険です。

しかし、終身保険の選び方で「確実に返済できる保険料、保険金額に設定すべき」と解説しました。

これはある意味矛盾する部分でも出てきます。例えば

保障が一生涯続くことと貯蓄性があることが魅力で終身保険に入りたいんだけど、月払い保険料が高くなってしまうため、払えるか心配。どうしたらよいのでしょうか?

というケースです。この場合はどうすれば良いのでしょうか?このニーズに対応する終身保険というものがあるのです。

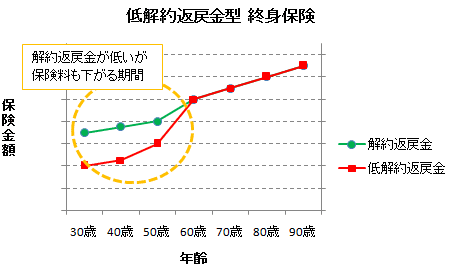

低解約返戻金型終身保険は保険料を安い終身保険

終身保険の中で最近人気が高まっているのが、「低解約返戻金型終身保険」というものです。

名前の通りで、これは通常の終身保険よりも、満期までの解約返戻金を70%ほどに抑えることで月払い保険料を安くする終身保険のことを言います。

満期までの保険期間は、解約返戻金が70%ほどに抑えられてしまいますが、その分月払い保険料も通常の終身保険と比較して低額で済むのです。

では、どのくらい月払い保険料は安くなるのでしょうか?

東京海上日動あんしん生命

30歳男性 60歳満期 保険金額1000万円での比較

| 項目 | 終身保険 | 低解約返戻金型終身保険 |

|---|---|---|

| 月払い保険料 | 20,710円 | 17,380円 |

| 40歳 | 86% | 72% |

| 50歳 | 93% | 77% |

| 60歳満期 | 100% | 119% |

| 70歳 | 111% | 133% |

となっています。

つまり、満期になるまでの10年後時点では解約返戻率は72%、20年後時点では解約返戻率は77%と低い解約返戻金になっています。

その分、月払い保険料は83.6%と約2割ほど終身保険の保険料が安くなるのです。

しかし、満期までの解約返戻率が安い分、満期以降の解約返戻率は通常の終身保険よりも高くなっています。

終身保険の選び方として、確実に払える範囲で満期までは払い続けることを前提とするのであれば、通常の終身保険よりも、低解約返戻金型終身保険の方がおすすめなのです。

低解約返戻金型終身保険のメリットデメリット

メリット

- 月払い保険料が通常の終身保険と比較して1割~3割ほど安くなる

- 満期以降は通常の終身保険よりも解約返戻率が高くなる

デメリット

- 満期までの解約返戻金は通常の終身保険よりも1割~2割ほど低くなる

まとめ

終身保険は満期まではなんとか保険料を払い続けるというのが基本の考え方です。

せっかく貯蓄性のある生命保険として加入しているのに満期になる前に解約するのであれば、払込保険料総額よりも解約返戻金は下がってしまうため損失が出るのです。定期預金や普通預金の方が損をしないので確実に増えるのでよっぽど良いのです。

満期まで確実に保険料を払込むためには、満期までの払込期間を短くするという方法がありますが、それ以外に今回紹介した「低解約返戻金型終身保険」に加入するという方法もあるのです。

低解約返戻金型終身保険に加入しながら満期を早く設定するという2重の方法もおすすめです。